<画像はイメージです>

ふるさと納税の控除の限度額は、年収などからおよその額を知ることができますが、住宅ローン控除を受けていると、ふるさと納税の限度額が減る場合があることを知っておいてください。

それは、住宅ローン控除額が所得税額より多い場合です。所得税額から住宅ローン控除を引いても、なお控除額が残る場合は、次に住民税から控除されます。

すると、住民税の残額が、ふるさと納税の控除の限度額より少なくなる場合があるのです。例として次のような条件で考えてみましょう。

次の図をご覧ください。

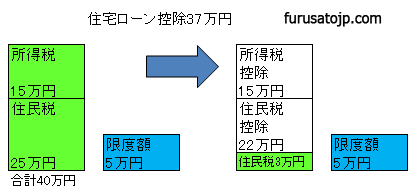

所得税は15万円払っています。

住民税は25万円払っています。

住宅ローンの控除額が37万円あります。

ふるさと納税の控除上限が5万円だったとします。

住宅ローン控除37万円では、所得税から15万円全額控除してもまだ控除額が22万円残ります。この繰り越し分を住民税からも控除すると、支払った税金はあと3万円しかありません。

この場合は、ふるさと納税の控除の上限が5万円だったとしても、差し引かれる税金が3万円しかないので、実際のふるさと納税の控除の限度額は3万円になります。

こういう場合があることを覚えておいてください。

今年支払う税額は、昨年の給与明細を見て、所得税の合計額と住民税の合計額を出して予測することができます。

住宅ローン控除によって、所得税からいくら還付され、住民税からいくら控除されるのかを予測して、控除しきれない税金がいくら残るのか。これとふるさと納税の控除の上限を比較して、少ない方が上限と考えればいいと思います。